生命保険コンサルティング(コンサルティング)

節税対策のための生命保険の活用

法人税の節税対策として生命保険を活用することができます。

節税対策用の生命保険の種類、特徴を知ろう

| 損金割合 | 解約返戻率 | 解約時期 | キャッシュフロー | |

|---|---|---|---|---|

| 逓増定期保険 | 2分の1 | 85%~100% | 解約返戻率のピーク期間が短期間のため解約時期に制約を受ける | 保険料の2分の1が損金となるため資金繰りが悪化する |

| 長期平準定期保険 | 2分の1 | 85%~100% | 解約返戻率のピーク期間が長期間のため解約時期を自由に選べる | 保険料の2分の1が損金となるため資金繰りが悪化する |

| 生活保障保険 | 全額損金 | 65%~80% | 解約返戻率のピーク期間が短期間のため解約時期に制約を受ける | 保険料の全額が損金となるため資金繰りが悪化しない |

各保険会社を比較しよう

point1

解約返戻率の高い保険会社を選ぶ

解約返戻率は保険会社によって相当違います。払い込んだ保険料のうちどの程度戻ってくるかが重要です。

point2

保険料の高い、安いの比較は不要

節税用の生命保険は保障を買うことが主たる目的ではありません。つまり、死亡保障1億円に対して、年間保険料がA保険会社は200万円、B保険会社は400万円とした場合、A保険会社の方がいいという視点で考えないことです。重要なのは「解約返戻率」です。A保険会社の解約返戻率が85%、B保険会社の解約返戻率が95%とした場合、B保険会社を選びます。

保険契約は小口化しよう

死亡保障1億円の場合、1契約で1億の保険契約をするよりも5,000万円を2契約にするなど小口化します。売上が減少したりして赤字となるような場合に小口化しておくと、そのうちの1契約だけを解約して雑収入計上したりすることがしやすくなります。

保険料は振込方式にしよう

口座引落しは、銀行で振込みをするよりも手間がかかりませんが、あえて振込方式にしておきます。節税用の生命保険料は決算月に年払いすることが多いですが、赤字の事業年度で決算月に保険料を年払いすると赤字がさらに増えます。このような場合、決算月の翌月または翌々月に保険料を年払いすることで、赤字を増やすことなく、また翌事業年度では翌月または翌々月に支払った保険料と決算月に支払った保険料の合計2年分の経費を計上することができます。保険料の払込期限から2ヵ月ぐらいであれば保険契約は失効しないため、経費計上時期をコントロールすることができます。

債務保障のための生命保険の活用

中小企業の場合、会社の借入に対して経営者が連帯保証人となるケースが多いです。経営者が亡くなった場合、会社に借入が残るだけでなく、保証契約に基づく連帯保証人としての義務は相続人に引き継がれます。相続人が相続放棄すれば連帯保証人としての借入の返済義務から逃れることができますが、当然に財産も引き継ぐことができなくなります。経営者が不測の事態に陥ったとしても、事業を維持する費用を生命保険で十分に確保しておけば安心です。

事業保険の役割

経営者に万一のときの金銭的リスク

- 事業維持

- 債権回収

- 従業員雇用維持

借入金対策と生命保険

借入金返済資金の確保を目的として生命保険に加入した場合、保険金を受け取ったとしても法人税の課税対象となり、結果として保険金全額を借入金返済に活用できない場合があります。したがって、保険金額を決定する際は法人税負担も考慮する必要があります。

必要保障額の算出方法

必要保障額=借入金相当額(借入金+買掛金+支払手形)×1.56※

※法人税の実効税率を36%と仮定した場合、1÷(1-0.36)=1.56

| 借入金相当額 | 必要保障額 |

|---|---|

| 10,000,000 | 15,600,000 |

| 20,000,000 | 31,200,000 |

| 30,000,000 | 46,800,000 |

| 40,000,000 | 62,400,000 |

| 50,000,000 | 78,000,000 |

| 60,000,000 | 93,600,000 |

| 70,000,000 | 109,200,000 |

| 80,000,000 | 124,800,000 |

| 90,000,000 | 140,400,000 |

| 100,000,000 | 156,000,000 |

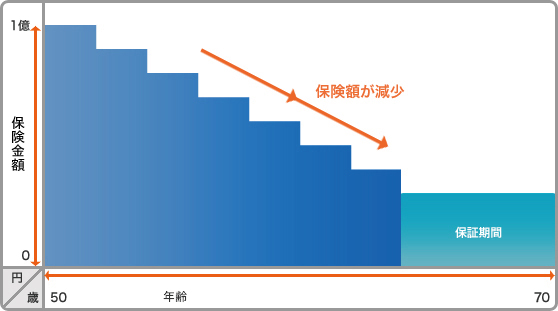

債務保障に適した保険

保険を選択する際のポイント

- 残債と保障額のバランスがとれているか

- 返済期間と保障期間が一致しているか

無解約返戻金型収入保障保険

- 債務の減少にあわせて保障も減少

- 返済期間にあわせた設計が可能

コンサルティング